业绩能说明一切靠谱的前十大配资炒股公司,也不能说明一切。

海尔智家2024年营业收入超越格力电器,成为家电行业二把手。那么海尔智家业绩增长背后的原因是什么?持续性如何是接下来我们探讨的重点。

全球化是主力海尔智家业绩爆发的驱动力之一。

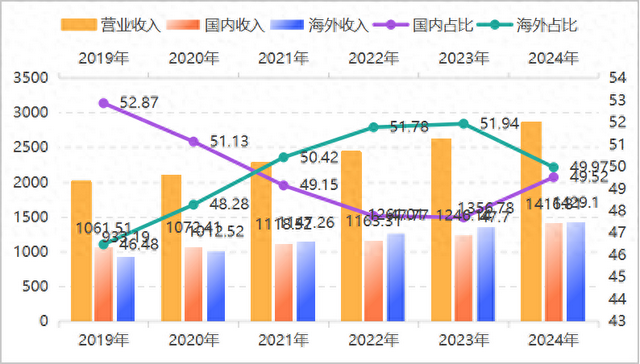

海尔智家差不多是2015年开始全球化布局,最近两年的时间全球化布局开始出现明显的效果,从下图海尔智家国内和海外占营业收入的比重情况来看,截止2024年为止海外营业收入和国内营业收入基本上各占50%。

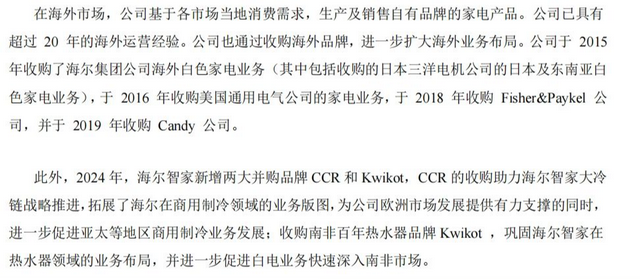

海尔智家在海外市场的战略是收购为主,并采用品牌的高端化战略,比如2024年10月份收购了开利商用制冷业务,2024年12月收购南非热水器龙头Kwikot企业。下图为海尔智家全球化过程中主要收购的企业。

不得不说通过收购,并购是快速有效的使企业快速成长的唯一方式,但是大规模的收购和并购也导致了企业资产结构相对于同行业其他企业来说有点失衡的感觉,这个表现在海尔智家的资产结构端非常明显,下图为海尔智家简化之后的资产负债表。

从海尔智家简化之后的资产负债表来看,海尔智家的重资产和长期股权投资占比偏高,分别为58.65%和13.19%。其中再看长期经营资产情况来看,长期经营资产端占比最大的分别是固定资产,无形资产和商誉资产,分别为40%,15%和29%,看下图。

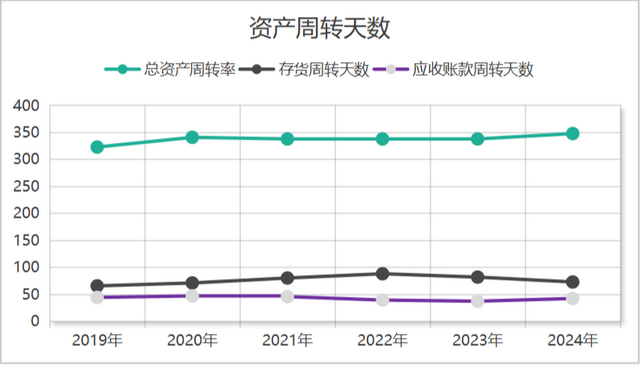

虽然无形资产和商誉资产占比过高不一定是坏事,但是这些资产占总资产的比重过大最直观的表现就是企业的总资产周转天数上升和总资产回报率下降,这对于外部投资者来说是一个偏负面的印象。

应收账款大规模增长是海尔智家业绩爆发的驱动力之二。

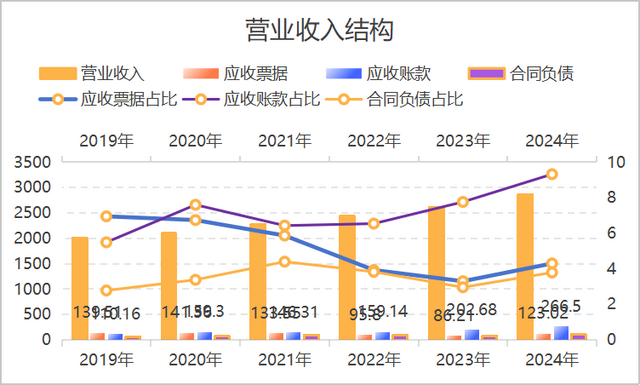

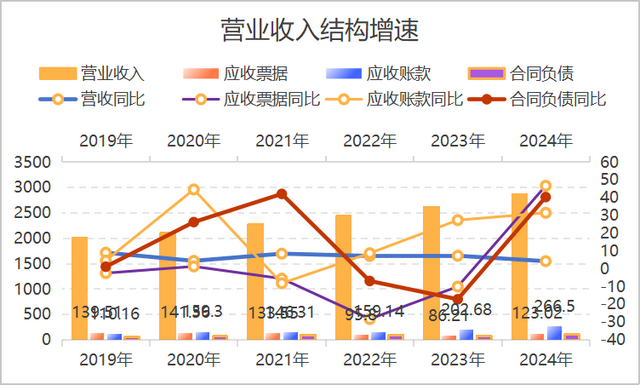

应收账款占营业收入的比重和应收账款大规模的增长是海尔智家营业收入快速增长的第二个驱动力,根据海尔智家最近六年的财务报表来看,海尔智家的应收账款占营收入的比重是逐年攀升的。

从上图海尔智家应收账款占营业收入的比重情况来看,2021年之后海尔智家的应收账款占比大幅攀升。

继续从上图营业收入增速,应收账款增速和合同负债增速情况来看,海尔智家的应收账款增速明显高于营业收入的增速,虽然从2023年之后企业的应收票据和合同负债出现了大规模增长的情况,但是占比较小。

应收账款占比大幅提升和应收账款增速逐年攀升说明了海尔智家在放松了销售政策,放宽的销售政策虽然能驱动企业营业收入的快速增长,但是也遗留了应收账款难以收回的风险。从海尔智家应收账款的结构来看,现阶段的应收账款主要是短期为主,但是很明显的一点是企业的应收账款周转天数出现了上升的趋势,看下图。

业绩的持续性如何?

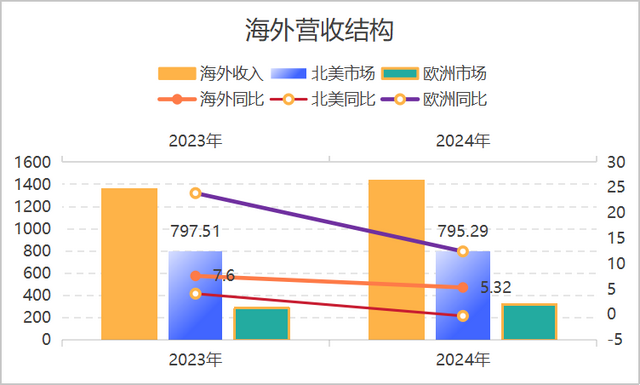

从业绩的驱动因素和产品结构来看看业绩的持续性情况。海尔智家海外市场营业收入目前主要分为三大类,分别是北美市场,欧洲市场和新兴市场,其中目前北美市场和欧洲市场是海尔海外营业收入的主要来源,新兴市场总体占比小,但是增速大,看下图。

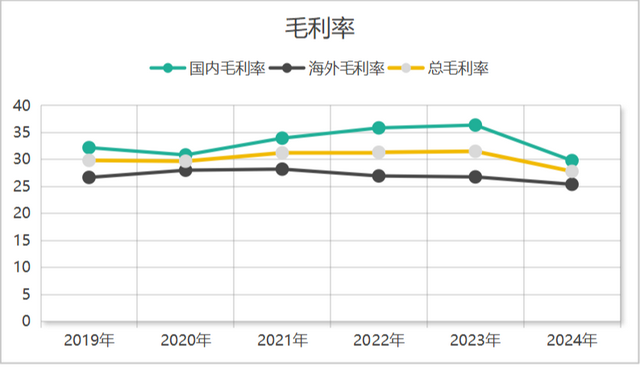

且从企业年报公布的数据来看北美市场和欧洲市场的收入是下滑趋势,欧洲市场更为明显,这是不是可以理解为目前海尔在欧洲市场和北美市场上的竞争进入了瓶颈阶段?同时在根据海外市场,国内市场的毛利率情况来看,海外市场毛利率要明显低于国内市场和企业的总毛利率,看下图。

随着海外主要市场欧洲和北美竞争进入瓶颈阶段,海尔的全球化战略开始尝试新兴市场,比如南亚,东南亚,中东非等,虽然新兴市场端最近两年增速不错,但是规模小,会不会成为海尔的全球化布局的第二增长曲线?

那么,从海尔智家的全球化布局来看,主要市场竞争进入瓶颈,增长存疑,新兴市场虽然增长可以,但是规模较小,能否成为第二增长趋势需要时间验证。

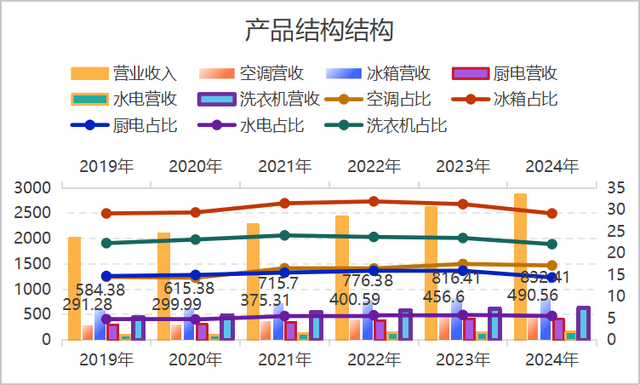

从产品情况来看,海尔智家主要深耕家电市场,冰箱,洗衣机,空调和厨电是企业业绩的主要来源,而这些产品目前国内市场的现状已经是明牌,后房地产市场,整个家电市场趋于饱和,能维持主原有的市场份额已经是非常不错了。

而维持原有市场份额的主要方式就是高端化和个性化这两条路,美的在走,海尔智家也在走,经营模式的可复制性极强,产品的可复制性极强。比如高端化方面无非就是加一下AI概念,然而拿出几个品牌营销,个性化方面说简单就是外观上面设计的时髦一点而已。

总体来看,海尔智家营业收入规模之所以能超预格力电器跻身家电行业第二的位置,核心驱动因素是全球化和放宽销售政策。从目前的现状来看,全球化主要市场竞争瓶颈出现,新兴市场规模较小,持续性是存疑的。

海尔智家业务依然是深耕家电行业,而国内家电行业充分竞争阶段,高端化和个性化逻辑只能维持份额,难以再次出现高增长逻辑,且高端化和个性化是零竞争门槛,业绩维持高增长的概率很低。在对海尔智家进行估值的时候使用成熟企业的零增长模式是最稳健的方式。2024年海尔智家扣非净利润为178亿元,零增长模式之下25倍市盈率,海尔智家未来三年的合理估值是4450亿元靠谱的前十大配资炒股公司,目前企业的总市值是2400亿,相对于合理估值折扣为5.5折,但是考虑到海尔智家资产结构相对比较重,安全边际的选择上面需要更大的折扣,个人主观上认为目前海尔智家低估值但是不便宜。

道正网配资提示:文章来自网络,不代表本站观点。