江苏力星通用钢球股份有限公司(股票简称:力星股份)创建于1989年,2015年2月在深交所创业板上市线上实盘配资网站,是一家专业生产与销售高精度轴承滚动体的国家高新技术企业。

力星股份建有美国南卡公司、波兰公司、墨西哥公司、力星金燕(宁波)公司、力星钢球(南阳)公司、力星滚子科技公司、南通通用钢球公司、上海力之星贸易和力星新能源科技有限公司等9个全资子公司。三十余年来,深耕于精密轴承滚动体的研发、制造、销售,成为国际知名的滚动体跨国集团企业。

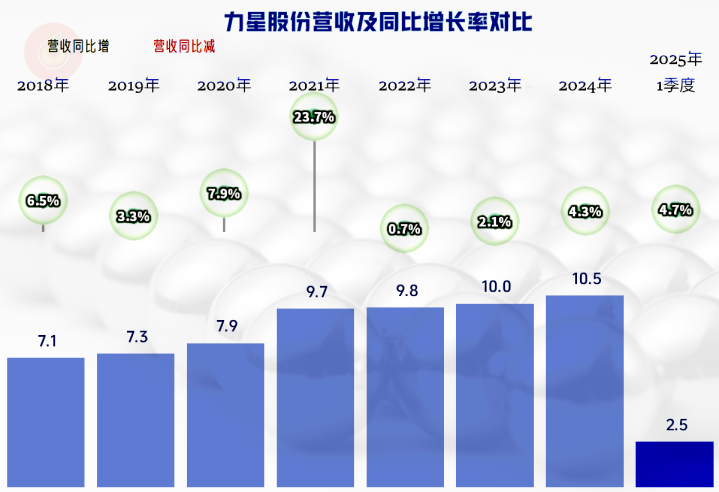

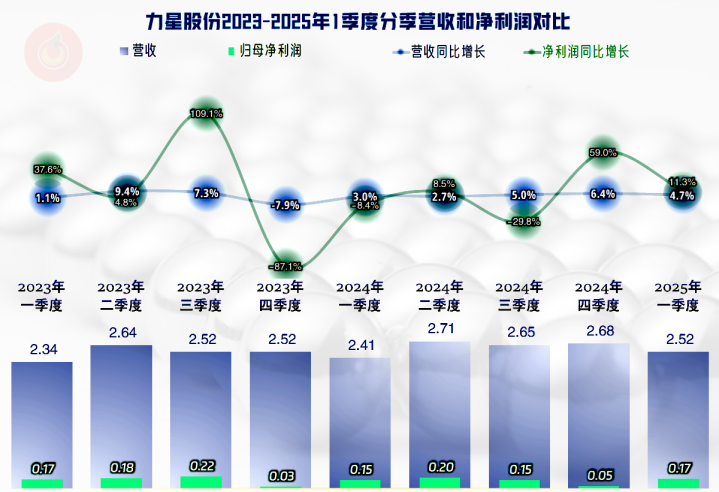

2024年,力星股份的营收同比增长了4.3%,2025年一季度为4.7%,维持了一直以来增长的趋势。只是,力星股份的增速不快,除了2021年这个迈平台之年之外,其他年份的增长都是一位数,最近三年最高增速都没有超过5%。这样就形成了三年7亿元的平台和四年10亿元的平台,以后会以上台阶状增长,还是维持着低速增长,甚至出现很多同行那样的回调呢?只能说一切皆有可能。

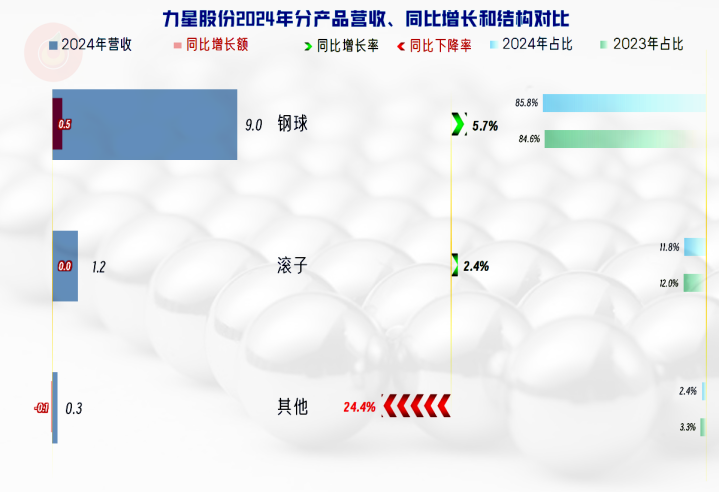

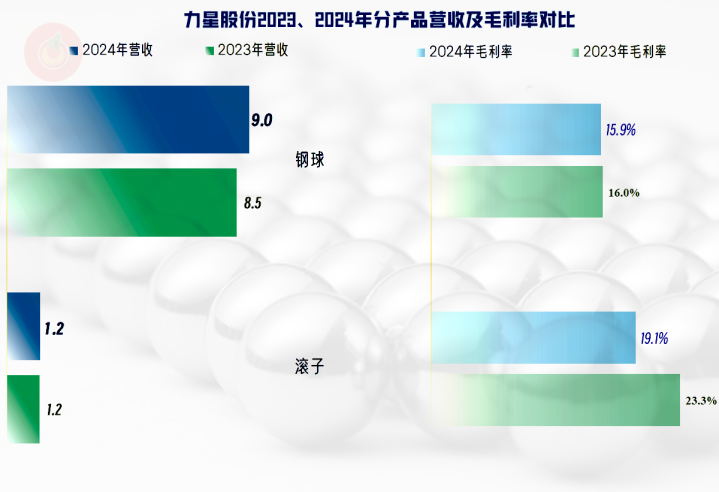

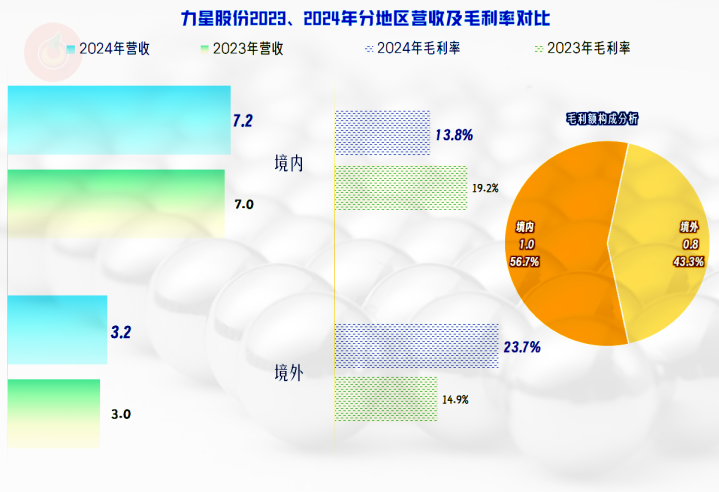

力星股份的两大业务是“钢球”和“滚子”,两大业务在2024年都维持着增长状态;其中“钢球”业务的增长略快,占比超过了85%,其重要性进一步提升。

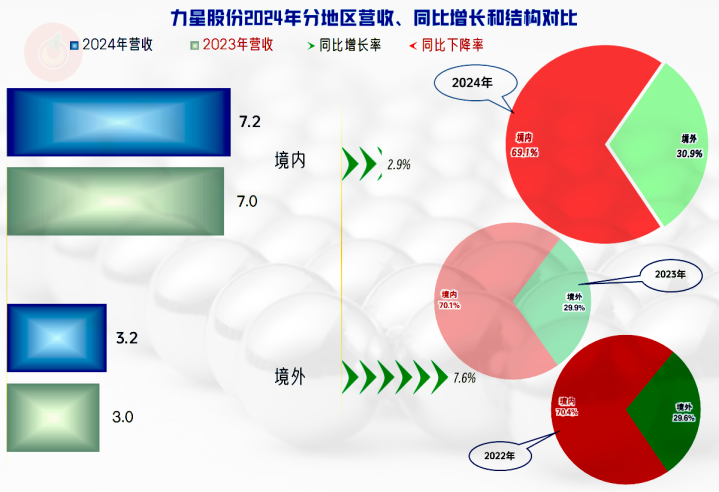

2024年的境内外市场都在增长,境外市场增长略快,占比首次超过三成;在国内市场内卷严重的情况下,境外市场能取得更大的发展当然是好事。

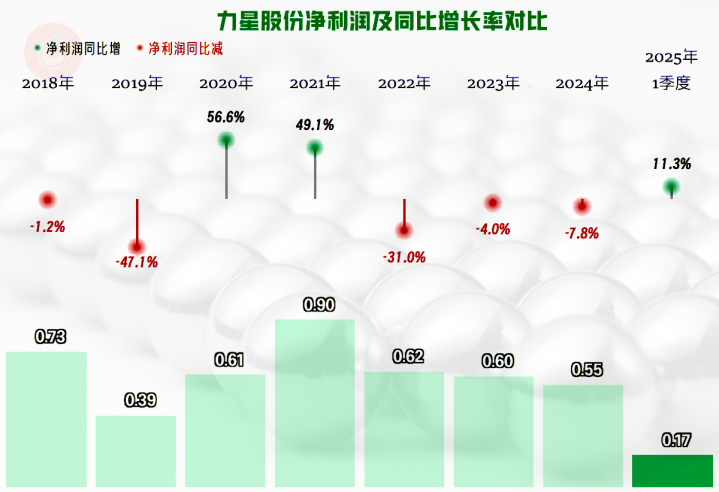

净利润已经连续下跌了三年,和其他几家同行的表现差不多,只是在下跌幅度上,力星股份表现要小一些。2025年一季度的净利润反弹是积极的信号,是不是预示着2025年可能出现净利润的反弹呢?我们接着看。

最近九个季度中,只有2023年四季度出现过营收同比下跌的情况,这就导致其2023年全年的营收同比增长极低。虽然每个季度都在同比增长,但最快的2024年四季度也才增长了6.4%,总体上都处于平缓微增的状态。

净利润的季度间波动要大得多,其规律性也相对较差,虽然已经连续两个季度的净利润同比增长表现都好于同期营收,但没有看主营业务情况时,还不好判断后续的趋势。

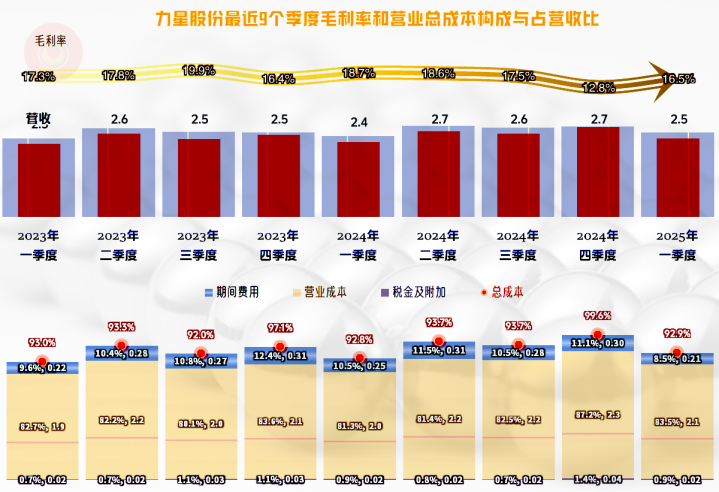

毛利率在波动中有下滑的趋势,就算四季度是淡季,2024年四季度的水平同比也要低上不少,2025年一季度的毛利率同比也在下滑。这两个季度的主营业务盈利空间同比都是下滑的状态,后续期间如果维持这样的状态,仅靠期间费用占营收比的下降,2025年全年的业绩就算有提升,空间也非常有限。

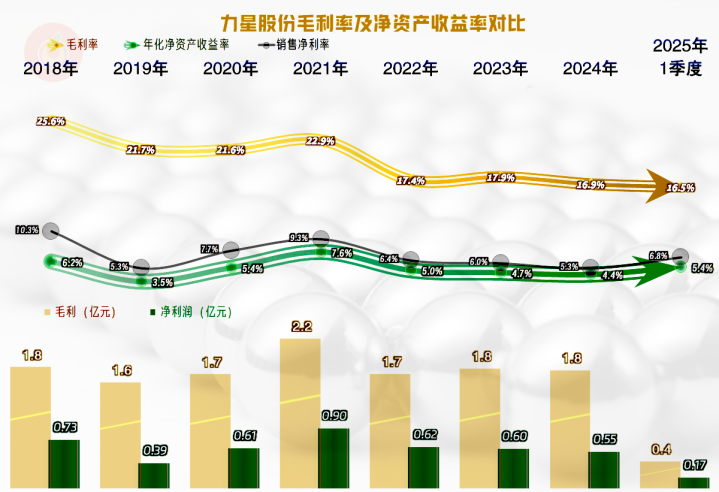

按年度来看,毛利率在2022年经历跳水,有可能部分原因是收入准则调整的影响,不过我们没有仔细去核实。但2024年和2025年一季度的毛利率下滑却是对比口径完全一致的,虽然下滑的幅度不高,但处于低位时,小幅的下滑也有较大的影响。比如,2024年营收增长带来的毛利率增长,就被下滑的毛利率抵消掉了,毛利额并没有增长,净利润还下跌了。

两大业务的毛利率都在下滑,“钢球”业务的下滑较小,而“滚子”业务的毛利率下滑就比较大了,好在其规模和占比不太高,否则影响就会更大。

境内业务的毛利率大幅下滑,而境外业务的毛利率大幅增长,两者仍然有较大的差异,只是高低方发生了逆转。境外业务对毛利的贡献达到了43.3%,远超其三成的营收占比。

境外业务的重要性已经越来越大,而现在的关税战等,可能会给力星股份2025年的经营带来些许不确定性。

主营业务盈利空间在2021年接近10个百分点,2022年和2023年降至6个百分点,2024年再次下滑至5个百分点,2025年一季度反弹至7.1个百分点。

2022年毛利率下滑的影响,靠期间费用占营收比抵消了一部分,但接下来的两年,期间费用占营收比并没有下降,直至2025年一季度,又出现了较大幅度的下降。

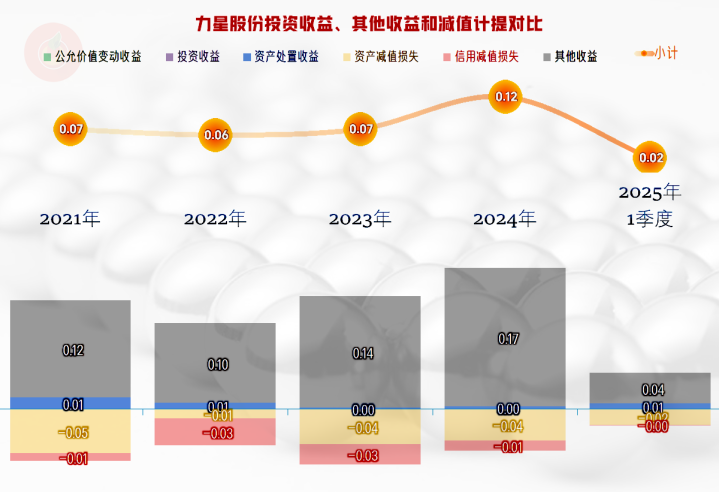

在其他收益方面,每年都有一定的净收益,主要的收益项是政府补助,每年都有“资产减值损失”和“信用减值损失”,但金额都不高,也没有明显增长的趋势。

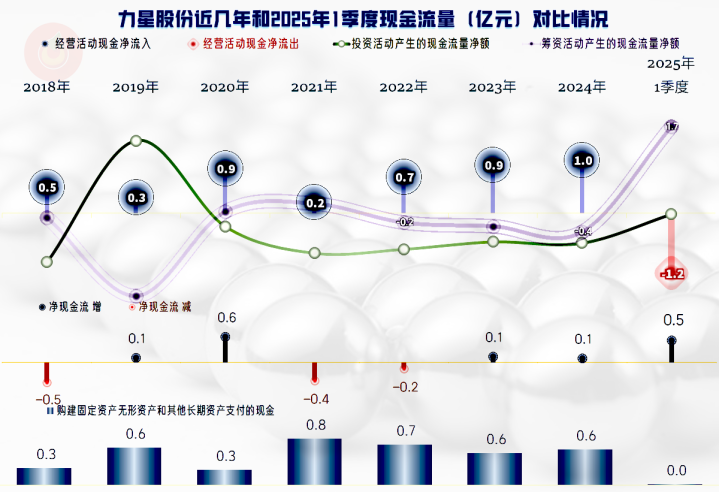

“经营活动的现金流量净额”表现也是挺好的,这三年不仅没有随净利润那样持续下滑,反而是持续提升的。虽然固定资产的投资规模相较于自身的造血功能不算小,但金额并不大,力星股份负担起来也没有压力。

每年固定资产折旧的规模与新投资差不多,这就导致其固定资产等经营性长期资产变化不大。虽然金额变化不大,但由于折旧完的资产还是可以继续使用的,实际的生产能力等方面,还是有所提升的。

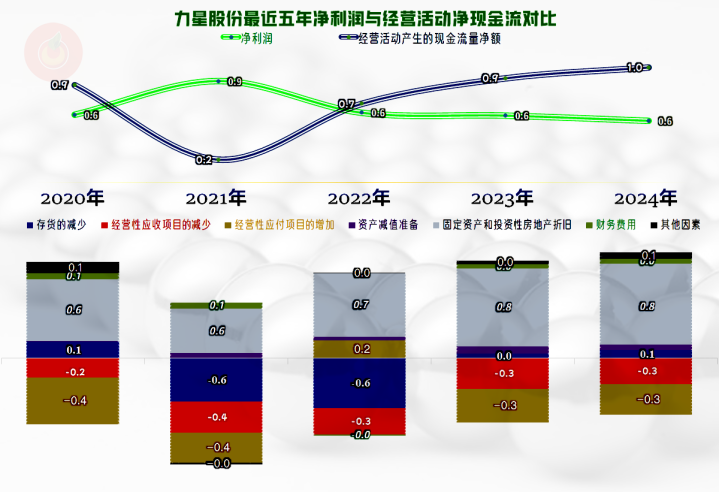

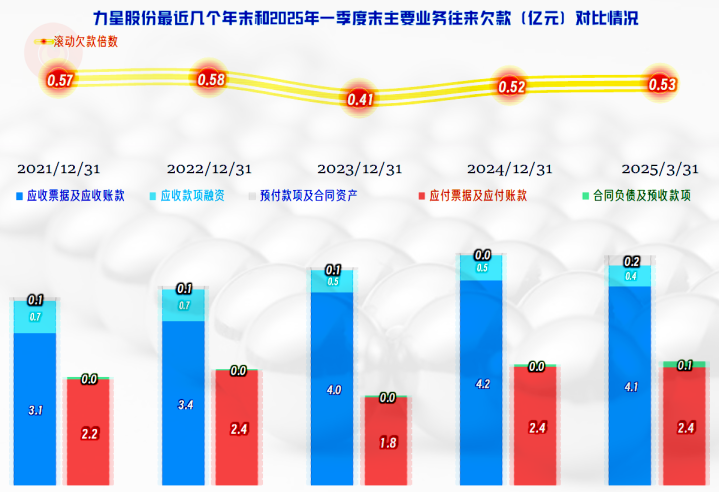

虽然最近两年的营收增长有限,但应收项目还在垫入资金,而应付项目不仅没法转嫁这些资金压力,反而也在“还账”。好在存货已经连续两年没有增加资金的占用了,这既可以降低资金压力,也可以稳住“资产减值损失”的增长。

然而,“应付票据及应付账款”只有2023年末有所下降,2024年末重新恢复至2022年末的水平,实际上并没有持续下降。而“应收票据及应收账款”持续增长的趋势倒是和现金流量表一致。

这会不会导致后续坏账损失的风险增加呢?当然会,只是风险增加,不见得马上就体现出来,什么时候体现出来,一般是在客户们的经营压力变大时。

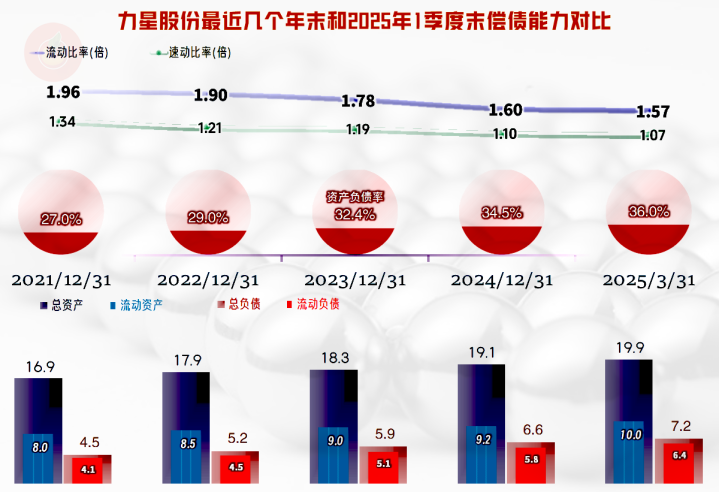

力星股份的长短期偿债能力都是不错的,兼顾了风险和效率;由于资产结构偏重,资产负债率偏低,杠杆用得相对低了一些,其他方面都没有明显的问题。

力星股份和金沃股份及五洲新春的情况差不多,最近两年的营收稳中有增,但盈利能力承受了一定的下行压力。看来,盈利能力下降是大家都遇到的普遍性问题,维持着市场份额和产品竞争力,相信他们会迎来行业的下一轮繁荣期吧。

声明:以上为个人分析线上实盘配资网站,不构成对任何人的投资建议!

道正网配资提示:文章来自网络,不代表本站观点。